Muitas pessoas possuem dúvidas referentes ao pagamento da fatura do cartão. Lembramos que hoje, o crédito consignado é uma das linhas de créditos com menor taxa de juros do mercado.

Acompanhando essas taxas, o Banco Central do Brasil autorizou a criação do Cartão de Crédito Consignado, que pode ser utilizado para realizar compras ou sacar parte do seu limite.

Conheça aqui as vantagens do cartão de crédito consignado!

Neste post, vamos ajudar você a conhecer os valores que aparecem em seu boleto e te ajudar com o pagamento da fatura.

Entendendo a sua fatura;

Qual valor pagar?

Pagamento mínimo;

Pagamento do valor total;

Margem exclusiva de cartão;

Solicite o BMG Card.

Conheça a sua fatura

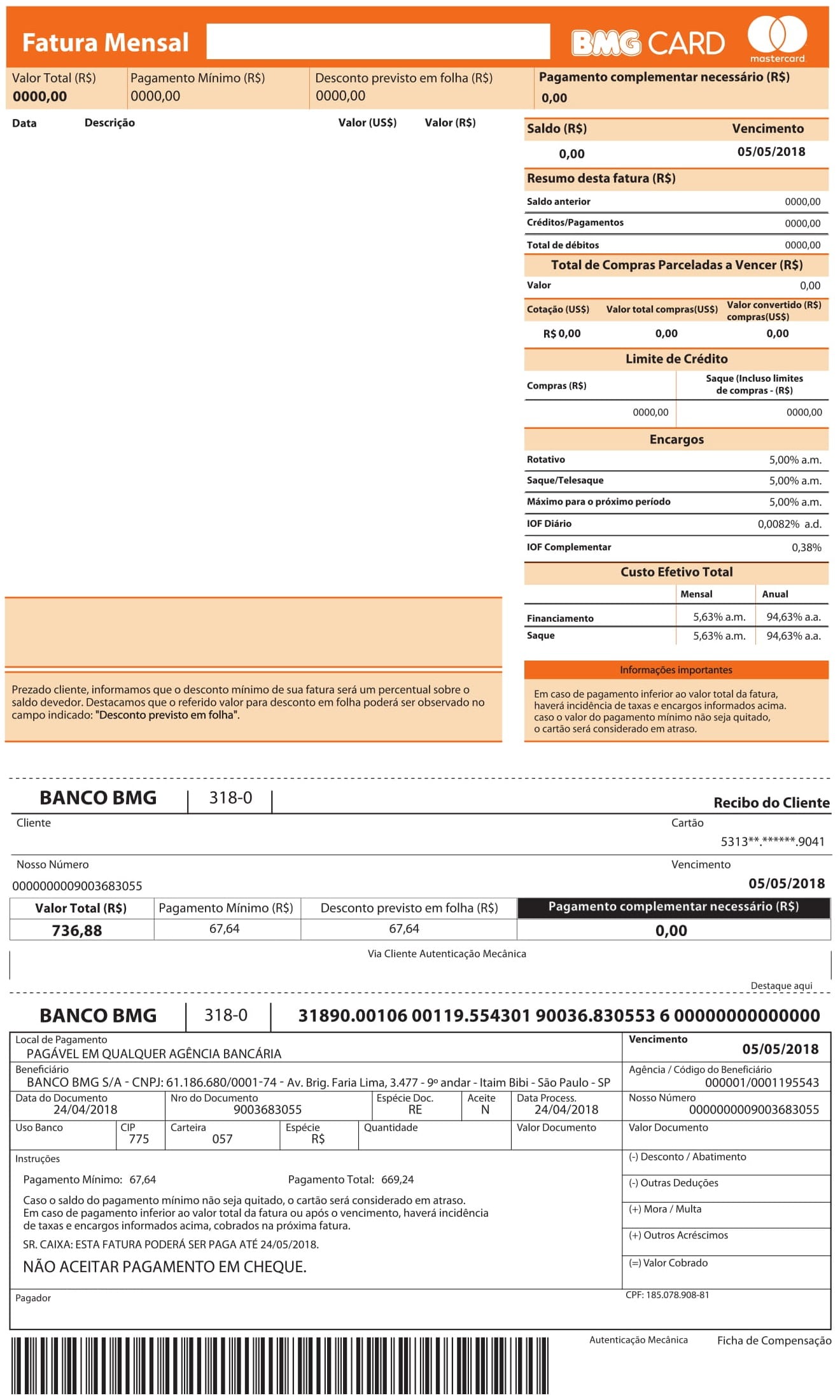

É necessário que entenda três informações que são extremamente importantes na fatura dos cartões de crédito consignado. Os campos com os nomes “valor total”, “Desconto previsto em folha” e o “Saldo”.

- Valor total: é o total da sua fatura, tudo o que utilizou do seu limite de crédito. Seja através de compras ou mesmo de saques em dinheiro.

- Desconto previsto em folha: é aquele valor que foi reservado da sua margem consignável exclusiva para o cartão de crédito. Ele será descontado diretamente em sua folha de pagamento se houver algum saque ou compra realizada no cartão de crédito. Este desconto aparece no contracheque caso seja servidor público ou no seu benefício se for aposentado ou pensionista do INSS.

- Saldo: é a quantia ainda pendente de pagamento. Para achar este valor, é só subtrair o Valor total com o Desconto previsto em folha.

Veja aqui o nosso post onde explicamos detalhadamente a Fatura do BMG Card.

Entendeu esses valores? Mas qual é o valor que você deve pagar e os prazos de pagamentos? Veja o próximo tópico.

O pagamento da fatura deve ser feito de qual valor?

Como o boleto aparece muitos valores você pode confundir qual valor pagar. Vamos explicar para você.

O cartão consignado funciona da mesma forma que um cartão de crédito convencional. Você tem a opção de pagar o mínimo da sua fatura ou o valor integral. Também é possível pagar um valor intermediário (entre o mínimo e o total). Mas vale lembrar que caso você pague um valor abaixo no total, existirá juros do saldo que ficar em aberto.

O prazo para pagamento do saldo devedor total do cartão, vai ser limitado de acordo com o prazo máximo do empréstimo consignado do seu órgão.

A diferença que as taxas no cartão consignado são bem menores que dos outros cartões.

Em caso de dúvidas, você também pode entrar em contato direto com o Banco BMG, veja aqui o nosso post com todos os telefones do banco.

Vamos prosseguir explicando sobre o pagamento mínimo.

Pagamento mínimo da sua fatura!

Se você utilizou o seu cartão para compras ou realizou um saque, já começa a pagar o valor mínimo. Este valor será o descontado automaticamente no seu recebimento de salário e está vinculado a sua margem consignável (nos próximos tópicos falaremos sobres ela).

Portanto, se não desejar pagar nenhum outro valor, não precisa se preocupar com a fatura. Mas o seu limite do cartão ficará preso até a quitação de todo o seu saldo. Abaixo vamos saber mais sobre o pagamento do valor total.

Pagamento da fatura do valor total

Recebeu o seu boleto, já teve o desconto do valor referente ao pagamento mínimo, mas deseja quitar todo o seu saldo devedor para liberar a sua margem? Então você precisa pagar a diferença.

Se o seu cartão for do Banco BMG, você consegue retirar a fatura no aplicativo do BMG Card. Faça o download aqui caso o seu celular seja android, ou aqui para IOS.

Para isso, você deve pagar o boleto, respeitando a sua data de vencimento, pois após vencido, o banco cobrará multa.

Atenção, você deve pagar o valor do Saldo, já que o valor mínimo foi descontado automaticamente no seu recebimento.

Vamos prosseguir o texto ensinando como calcular a sua margem consignável para o cartão de crédito.

Margem do cartão de crédito consignável

Acredito que você já saiba o que é margem consignável para crédito consignável. No caso dos beneficiários do INSS essa margem é de 30 % do benefício. Talvez o que você ainda não sabe é que existe uma margem exclusiva para realizar o cartão de crédito consignado.

É a partir dessa margem que o limite do cartão e do seu saque será calculado. Na maioria dos órgãos, como INSS e Siape (Servidor Federal), a margem é de 5%.

Ela é exclusiva para o cartão! Isso quer dizer que NÃO interfere nos empréstimos que possui.

O seu cálculo é bem simples, o valor do salário, menos descontos obrigatórios (Imposto de renda por exemplo). Esse resultado você multiplica por 0,05 e encontra a sua margem bruta. Caso já tenha parte da margem reservada, você deve subtrair ela pelo valor da margem bruta para encontrar a margem líquida.

Exemplo: Salário de R$ 2.200,00; Imposto de Renda R$ 165,00

2.200 – 165 = 2.035

2.035 X 0,05= 101,75

No exemplo a margem consignável do cartão de crédito é de R$ 101,75. Este é o valor que será descontado do seu salário sempre que fizer compras no cartão de crédito consignado, ou realizar saques.

Simule e contrate o seu cartão

Sabe calcular a sua margem consignável? Agora acesse a uConecte e faça a sua simulação do Cartão de crédito, se já possuir o cartão, solicite o saque complementar. A contratação é feita 100% online, de maneira rápida e fácil. Você precisará enviar apenas o seu RG e uma selfie, a instituição financeira irá verificar o seu documento e foto, já o seu órgão confirmará os valores.

Na uConecte você também simula o seu empréstimo consignado em vários bancos. Acesse, simula e escolha a melhor proposta!